変額保険とは?メリットやデメリットと加入に向いている人を解説

変額保険は、受取れる保険金等の額が変わるため、リスクが心配な人もいるのではないでしょうか。実際に、変額保険は元本割れ等の可能性がある一方で、受取る満期保険金等が大きくなる可能性もあるため、特性をしっかり踏まえて加入することが重要です。

ここでは、変額保険の仕組みやタイプに加え、メリット・デメリット、どのような人に向いているか等について解説します。

この記事のポイント

- 変額保険は、運用実績によって満期保険金や解約返戻金の額が変動する生命保険のこと

- 変額保険には有期型・終身型・個人年金保険等、保険期間や目的に応じた複数のタイプがある

- 変額保険への加入で、資産増加の可能性や死亡保障が得られる等のメリットがある一方、元本割れや運用のリスクといったデメリットもある

- 変額保険は資産形成と保障を同時に求める人に向いているが、リスクを避けたい人や短期間の加入を希望する人には向いていない

変額保険とは保険金等の額が変動する生命保険

変額保険とは、受取れる保険金等の額が変動する生命保険です。保険会社が保険料の一部を投資信託等で運用し、その運用実績によって満期保険金や解約返戻金の額が変わる仕組みです。

なお、保険料に対して決まった額の満期保険金や解約返戻金が支払われる保険は、定額保険と呼ばれることもあります。

変額保険の満期保険金や解約返戻金は、同じ保険料の定額保険よりも少なくなってしまうリスクがありますが、運用実績によっては定額保険よりも多くの満期保険金や解約返戻金を受取れる可能性もあります。

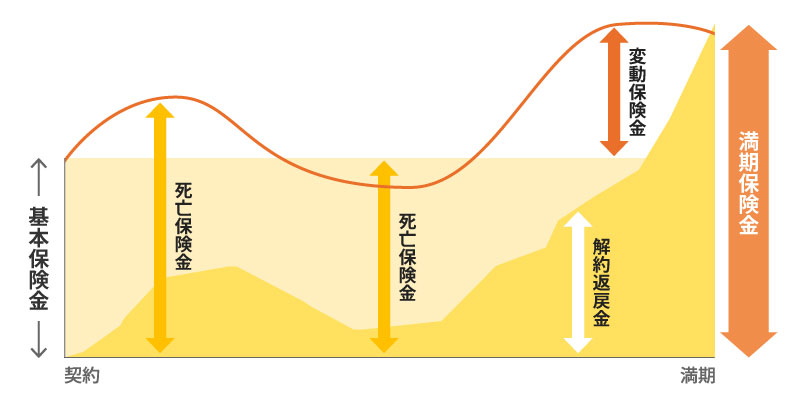

■変額保険(有期型)のイメージ:運用成績がよかった場合

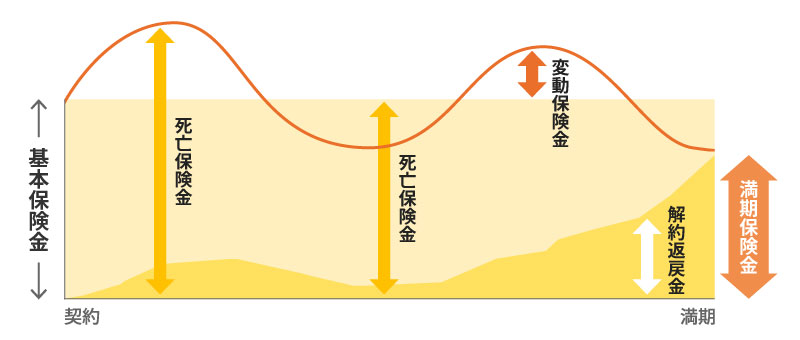

■変額保険(有期型)のイメージ:運用成績が悪かった場合

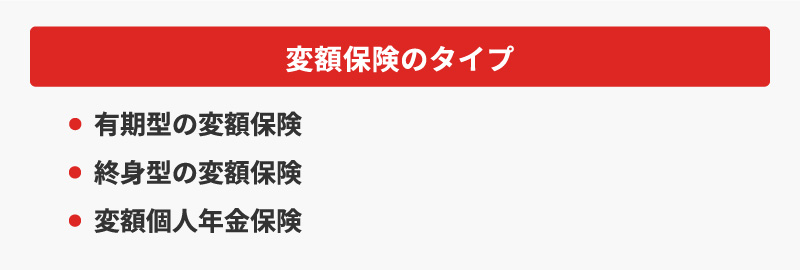

変額保険のタイプ

変額保険は運用実績に応じて保険金等の額が変動する生命保険で、保険期間や目的に応じて複数のタイプがあります。ここでは以下の3タイプの変額保険について解説します。

有期型の変額保険

有期型の変額保険は10年や15年等と、保険期間が定まっている保険です。

保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合には、死亡保険金または高度障害保険金が支払われ、生存して満期を迎えた場合は満期保険金が受取れます。

死亡保険金・高度障害保険金は、運用実績によって金額が変わり、運用実績がよければ払込んだ保険料より多くの保険金が受取れます。

運用実績が悪かったとしても、加入時に決めた最低保証である基本保険金額を下回ることはありません。

ただし、満期保険金には最低保証はなく、運用実績がよかった場合は払込んだ保険料より金額が多くなり、運用実績が悪かった場合は少なくなります。

終身型の変額保険

終身型の変額保険は、解約しない限り一生涯保障が続く保険です。

保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合は、死亡保険金または高度障害保険金が支払われ、解約時には解約返戻金を受取れます。

死亡保険金・高度障害保険金は、運用実績がよければ払込んだ保険料の金額より多くなります。運用実績が悪かったとしても、基本保険金額を下回ることはありません。

ただし、解約返戻金には最低保証がなく、運用実績によって受取額が決まります。

変額個人年金保険

変額個人年金保険は、運用実績によって年金受取額が変動する個人年金保険です。

一時払または月払で払込んだ保険料を運用し、年金受取開始時期になると、運用実績に応じた年金を受取れます。

なお、ほとんどの場合で変額個人年金保険には、年金原資(将来受取れる年金のために積み立てられる金額)や受取れる年金額、解約返戻金に最低保証はありません。

ただし、年金受取開始前に被保険者が死亡した場合の死亡保険金については、多くの商品に最低保証があるため、確認しておくことが大切です。

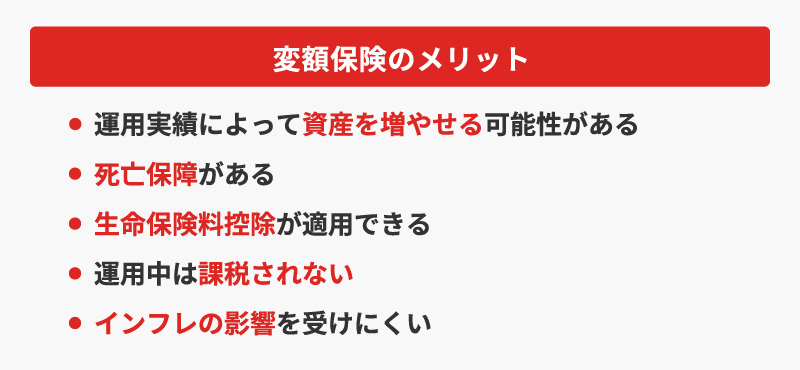

変額保険のメリット

変額保険には保険期間や目的等に応じた複数のタイプがあり、それぞれにメリットが存在します。ここでは変額保険に加入する5つのメリットを紹介します。

運用実績によって資産を増やせる可能性がある

変額保険のメリットは、運用実績によって資産を増やせる可能性があることです。

満期保険金・解約返戻金の受取額は運用実績によって変わるので、同じ保険料の定額保険よりも大きな額の満期保険金や解約返戻金を受取れる可能性があります。

死亡保障がある

死亡保障があることも変額保険のメリットです。

被保険者が死亡または保険会社所定の高度障害状態となった場合には、死亡保険金または高度障害保険金が支払われます。

保険料払込期間中の運用実績にかかわらず、これらの死亡保険金・高度障害保険金が、基本保険金額を下回ることはありません。

生命保険料控除が適用できる

生命保険料控除が適用できることも、変額保険のメリットのひとつです。

変額保険の保険料は、一般生命保険料控除の対象になります。所定の条件を満たせば、納税額を計算する際に、所得税で最大4万円、住民税で最大2万8,000円の生命保険料控除が適用されます。

運用中は課税されない

運用中は課税されない点も、変額保険のメリットといえるでしょう。

投資の利益に対しては通常20%(所得税15%+住民税5%)の税率で税金が課せられますが、2037年12月31日まではこれに復興特別所得税が加わり、税率は計20.315%(所得税15.315%+住民税5%)となります。

しかし、変額保険の運用中の収益には税金がかかりません。

インフレの影響を受けにくい

インフレの影響を受けにくいことも、変額保険のメリットです。

定額保険は、インフレが起こっても受取れる金額は変わらないため、インフレが起きた場合、受取る満期保険金や解約返戻金の価値が相対的に低下してしまいます。

一方、変額保険の場合は、運用実績がよくなると満期保険金や解約返戻金が増加するため、一般的にインフレリスクに備えることが可能といわれています。

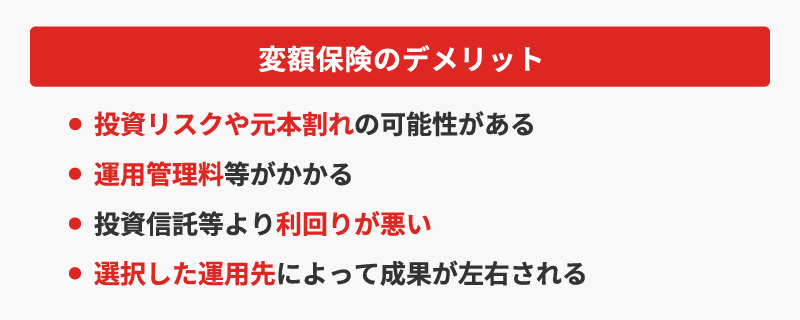

変額保険のデメリット

変額保険には多くのメリットがありますが、デメリットもあります。そのため、デメリットも考慮した上で、変額保険に加入するかどうかを検討することが大切です。

ここでは4つのデメリットを紹介します。

投資リスクや元本割れの可能性がある

変額保険のデメリットは、投資リスクや元本割れの可能性があることです。

払込保険料を株式や債券、投資信託等で運用するため、運用実績次第では、満期保険金や解約返戻金が払込保険料の総額を下回る可能性があります。

また、他の保険と同様に、途中解約でも元本割れのリスクがあります。

ただし、払込期間中の運用実績にかかわらず、死亡保険金または高度障害保険金が基本保険金額を下回ることはありません。

運用管理料等がかかる

運用管理料等がかかることも、変額保険のデメリットといえるでしょう。

変額保険は、資産運用が定額保険に使われる一般勘定とは異なる特別勘定で行われ、特別勘定の運用に必要な手数料が保険料に含まれています。

投資信託等より利回りが悪い

投資信託等より利回りが悪い点も、変額保険のデメリットのひとつです。

変額保険は、死亡保障等の保障にあてるコストが保険料に含まれているため、投資信託等に比べて、利回りが悪くなります。

保障が不要で、資産運用のみを目的とする場合は、投資信託等の投資商品を選択するといいでしょう。

選択した運用先によって成果が左右される

変額保険のデメリットは、選択した運用先によって成果が左右されることです。

変額保険は、保険料を特別勘定で資産運用する仕組みです。運用先には、株式型・債券型・バランス型等複数のタイプがあり、それぞれに価格変動リスクや信用リスク等が存在します。

選択した運用先の運用成績が振るわなければ、満期保険金や解約返戻金が想定よりも少なくなる可能性があります。そのため、各運用先の特徴やリスクを理解した上で、自身の投資スタイルやリスク許容度に応じた選択が重要です。

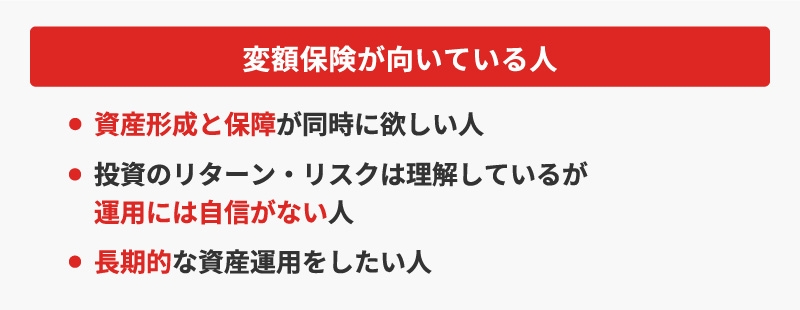

変額保険が向いている人

変額保険にはメリット・デメリットの両面があるため、向き不向きがあります。

ここでは変額保険がどのような人に向いているかについて解説します。

資産形成と保障が同時に欲しい人

変額保険は、資産形成と保障が同時に欲しい人に向いています。

変額保険には死亡保障があるため、被保険者が死亡または保険会社所定の高度障害状態になった場合、死亡保険金または高度障害保険金が支払われます。

また、支払われる死亡保険金または高度障害保険金は運用で増える可能性があり、資産形成の手段としても活用できる保険といえるでしょう。

投資のリターン・リスクは理解しているが運用には自信がない人

投資のリターンとリスクは理解しているが、自分で資産を運用する自信がない人は、変額保険に向いているでしょう。

変額保険は元本割れの可能性もある保険商品なので、加入する際は、投資商品としてのリターンとリスクを正しく把握していることが大切です。

その上で、資産運用を検討しているものの自分では運用できない人や、運用先について調べたり考えたりする時間のない人は、保険会社に運用を任せられる変額保険のスタイルが向いているといえます。

長期的な資産運用をしたい人

長期的な資産運用をしたい人は、変額保険と相性がいいでしょう。

一般的に、運用期間が長期になれば、短い期間で運用するより安定した成果が期待できます。変額保険は一般的に長期契約になるため、長期的な資産運用をしたい人に向いています。

変額保険が向いていない人

変額保険に向いている人がいる一方で、変額保険に向いていない人もいます。

ここでは、変額保険に向いていない人について紹介します。

リスクを好まない人

変額保険は、リスクを好まない人には向いていません。

変額保険は、運用実績によっては、満期保険金や解約返戻金が払込保険料の総額を下回る可能性があるので、リスクを好まない人には適していないといえます。

短い期間しか加入できない人

短い期間しか加入できない人も、変額保険には向いていないといえるでしょう。

変額保険は、一般的に長期的に運用したほうが、より安定した成果が期待できるものなので、短期間での運用を考えている人には向いていません。

変額保険はメリット・デメリットを踏まえて検討しよう

変額保険は、一般的な生命保険とは異なり、保険金等の金額が変動する保険です。変額保険に加入する際は、メリット・デメリットを踏まえた上で、自分に合うかを検討するといいでしょう。

また、変額保険が向いているかどうか、自分だけで判断するのは難しいかもしれません。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。

変額保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

- ※本コラムは、2025年8月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

変額保険についてよくある質問

変額保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 変額保険とはどのような保険ですか?

- 変額保険とは、保険会社が保険料の一部を投資信託等で運用し、その運用実績に応じて満期保険金や解約返戻金の金額が変動する仕組みの生命保険です。一般的な定額保険と異なり、運用次第で受取額が増える可能性がある一方、元本割れのリスクも伴います。

- 変額保険にはどのようなタイプがありますか?

- 変額保険には主に3つのタイプがあり、目的や保障期間に応じて選ぶことができます。

有期型の変額保険は、10年や15年等と保険期間が決まっており、満期時に満期保険金を受取れます。また、終身型は一生涯にわたって保障が続くタイプです。どちらのタイプも、万が一の際の死亡保障が含まれます。

さらに、変額個人年金保険というタイプもあり、保険料を積み立てて将来年金として受取ることが可能です。

なお、満期保険金や解約返戻金、年金には最低保証がない商品が多いため、加入前に確認することが大切です。

- 変額保険に加入するメリット・デメリットは何ですか?

- 変額保険のメリットとしては、運用によって満期保険金や解約返戻金を増やせる可能性があることです。また、死亡保障がついている商品が多いことや、払込保険料は条件を満たせば生命保険料控除の対象となる他、運用中は利益に対して課税されない点も利点です。

デメリットとしては、運用次第では満期保険金や解約返戻金の元本割れのリスクがあり、受取額が大きく減る可能性があります。また、運用にかかる手数料も考慮する必要があることや、選択した運用先によって成果が左右されることがあるため、自身の投資スタイルやリスク許容度に応じた選択が重要です。

- 変額保険はどのような人に向いていますか?

- 変額保険は、保障を確保しながら資産形成も行いたいと考えている人に向いています。

運用に関心はあるものの、自分で資産運用するのは不安という人や、長期的にじっくりと資産を増やしていきたい人にも適しています。逆に、リスクをとりたくない人や、短期間で解約する可能性が高い人にはあまり向かない保険といえるでしょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。