生命保険はいらない?不要といわれる理由や必要性が高い人を解説

生命保険は将来のリスクに備える方法のひとつです。しかし、払込んだお金が必ずしも返ってくるわけではないため、「生命保険はいらない」と思う人もいるかもしれません。また、生命保険の必要性に関する話を聞いて、加入すべきかどうか迷っている人もいるでしょう。

生命保険は単に「必要」「不要」と決められるものではなく、その人のライフステージによって必要性が変わってくるため、生活の状況やリスクに応じて検討していくことが大切です。

ここでは、生命保険の必要性や生命保険がいらないといわれる理由、加入の必要性が高い人・低い人について解説します。

この記事のポイント

- 生命保険が「いらない」といわれる背景には、公的制度や貯蓄の有無、リスクが起きる確率の低さ等が関係している

- 自分に生命保険が必要かどうかは、家族構成や経済状況に応じて異なる

- 就職・結婚・出産等ライフステージの変化に応じて、保障の見直しが重要

- 生命保険への加入は万が一のリスクに備えられると同時に、税負担を軽減できるメリットもある

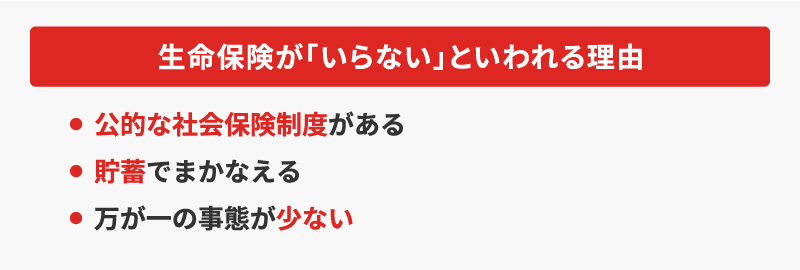

「生命保険はいらない」といわれる理由とは?

生命保険とは、多くの加入者が保険料を負担し合い、それを財源として死亡や病気、ケガ等の際に、保険金や給付金を受取れる仕組みです。生命保険は将来のリスクに対して有用な手段ですが、「生命保険はいらない」という意見が聞かれることもあります。

その背景としては、以下のような理由が挙げられます。

公的な社会保険制度があるため

日本には、国民の生活を支える社会保険制度があります。そのひとつである公的医療保険制度は、国民皆保険制度を採用しています。

そのため、すべての国民が原則として何らかの公的医療保険に加入しなければなりません。

公的医療保険を適用すると、病気やケガで医療機関を受診した際に、窓口で負担する医療費が年齢や所得に応じて1~3割に軽減されます。

また、1か月の医療費が一定の上限額(自己負担限度額)を超えた場合は、高額療養費制度が適用でき、超えた分は払戻しを受けることが可能です。

加えて、社会保険制度のひとつである公的年金への加入も原則として義務となっており、家計を支えていた人が死亡した際には「遺族年金」が受けられます。

遺族年金とは、国民年金または厚生年金保険の被保険者が死亡した際、被保険者によって生計を維持されていた遺族が受取ることのできる年金です。

このような社会保険制度があるため、「生命保険で備える必要はない」と考える人もいるのです。

ただし、公的医療保険では、病気やケガになった時の費用のすべてには対応できず、老後に収入が減っても一定割合の自己負担は必要です。

また、遺族年金だけでは、のこされた家族の生活費を十分にまかなえない可能性があります。

公的な制度による保障が受けられるとはいえ、万全とはいえない点に注意が必要です。

貯蓄でまかなえる場合があるため

十分な貯蓄がある場合、万が一のことがあっても貯蓄で費用がまかなえれば、生命保険の必要性は低いという意見もあります。

生命保険は、将来何らかのリスクが発生した時の経済的な負担を軽減するためのものです。

家族が死亡した際の遺族の生活費、病気やケガをした時の治療費等も、貯蓄でカバーできるのであれば生命保険に入らなくても問題ないでしょう。

しかし、例えば亡くなった人が一家の大黒柱だった場合、その後の収入が途絶えてしまうため、のこされた家族が生活を続けるには、想像以上に多くの貯蓄が必要になる可能性があります。

まだ小さな子どもがいる場合、生活費や教育費の負担がより大きくなるでしょう。

生命保険に入らず、貯蓄だけで備えるのであれば、必要な金額をしっかりと把握することが大切です。

保険金が支払われるような万が一の事態が少ないため

保険金が支払われるような万が一の事態が少ないことから、生命保険は必要ないという意見も聞かれます。生命保険で保険金が支払われるのは、主に死亡時、または病気やケガの時です。

そのため、特に若い人や健康な人は、「生命保険に入る必要はない」と考えることもあるかもしれません。

実際に、厚生労働省の「令和5年(2023)患者調査の概況」によれば、人口10万人あたりの入院者数は945人で、割合にすると1%未満です。

また、厚生労働省の「令和5年簡易生命表の概況」によると、男女の年齢別の人口10万人あたりの死亡者数と死亡率は、男性35歳であれば72人で0.073%、女性35歳では41人で0.041%と、非常に低くなっています。

ただし、年齢が上がるほど、病気や死亡のリスクが高くなっていきます。生命保険の保険料は、加入時の年齢が上がるほど高くなるので、いざという時のために早めに備えておくのも一案です。

※出典:厚生労働省「令和5年(2023)患者調査の概況」2 受療率 P.9

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/23/dl/jyuryouritu.pdf

※出典:厚生労働省「令和5年簡易生命表の概況」P.8、P.10

https://www.mhlw.go.jp/toukei/saikin/hw/life/life23/dl/life23-15.pdf

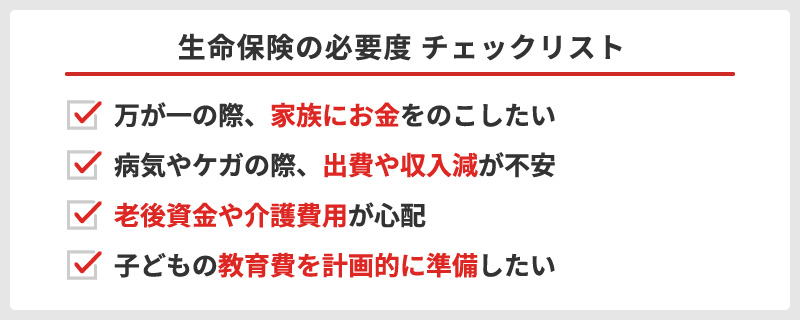

自分に生命保険は必要?チェックリスト

「生命保険はいらない」という意見もありますが、本当に自分にとって必要ないのか、迷う人も多いのではないでしょうか。

そこで、生命保険の必要性を考えるヒントとして、以下のチェックリストを用意しました。

あてはまる項目が多いほど、生命保険の必要性は高いといえるでしょう。

チェックリストにあてはまる項目があった人は、自分に必要な保障内容や金額を一度確認してみることをおすすめします。

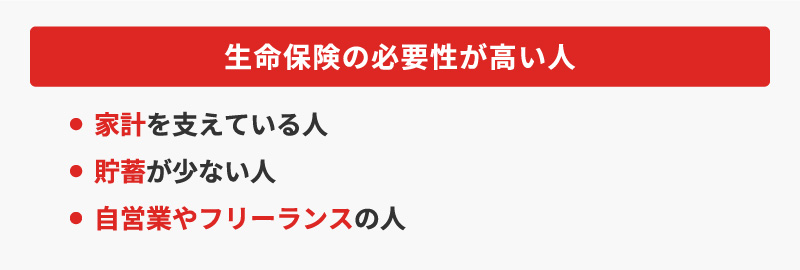

生命保険の必要性が高い人

ここからは具体的に、どのような人に生命保険が必要性なのかを見ていきましょう。

次のような人は、生命保険の必要性が高いといえます。

自分の収入で家計を支えている人

自分の収入で家計を支えている人は、生命保険の必要性が高いといえるでしょう。

自分にもしものことがあると、家族の生活に大きな支障が出てしまいます。また、病気やケガで働けなくなり、収入が減少する可能性もあります。

特に子どもがいる家庭では、生活費に加えて将来必要になる教育資金の準備も欠かせません。子どもがまだ小さい場合や複数いる場合は、万が一に備える生命保険の必要性が高まります。

貯蓄が少なく将来に金銭的な不安を抱えている人

貯蓄が少なく、老後資金の確保や医療費の自己負担額に対して不安を抱いている人にとっても、生命保険の必要性は高いといえるでしょう。

例えば、病気やケガで入院・手術をすると、多額の医療費がかかることがあります。また、治療のために仕事を休まなければならず、収入が減少してしまうことも考えられます。

公的医療保険ですべての費用をまかなうことはできないため、自己負担分や保険適用外の医療費については、貯蓄で対応しなければなりません。

生命保険にはさまざまな種類があり、治療費に不安があれば医療保険、収入の減少に備えたい場合は就業不能保険等、ニーズに合わせて経済的負担をカバーできます。

また、生命保険のなかには貯蓄性が高い商品もあるため、リスクに備えながら老後資金等を準備することも可能です。

自営業やフリーランスの人

自営業やフリーランスの人は、会社員に比べて公的な保障が手薄になります。

例えば、自営業やフリーランスの人が加入する国民年金は、会社員が加入する厚生年金に比べて将来受取れる公的年金の額が少ないため、老後に向けた資産形成を考えておく必要があるでしょう。

また、自分に万が一のことがあった際に家族が受取る遺族年金も、厚生年金に比べて少なく、のこされた家族が生活していくのに十分な額とはいえません。

さらに、健康保険に加入している会社員であれば支給される傷病手当金や出産手当金も、自営業やフリーランスの人には制度がないため、病気やケガ、出産等で仕事を休むと収入が途絶えてしまいます。

生命保険は、公的な保障だけではカバーしきれないリスクに備えることが可能です。

生命保険への加入の必要性については、以下の記事をご覧ください。

生命保険への加入は必要?加入のタイミングやおすすめの保険を解説

生命保険の種類やそのメリットについては、以下の記事をご覧ください。

生命保険の種類とは?保障内容や加入のメリットをわかりやすく解説

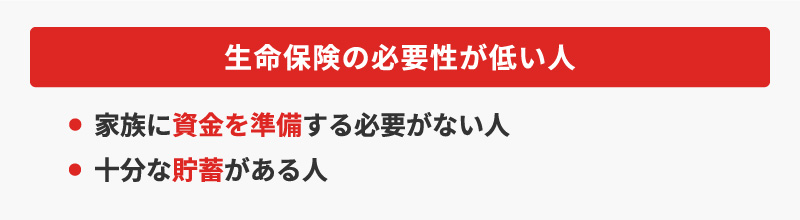

生命保険の必要性が低い人

生命保険の必要性が高い人がいる一方で、必要性が低い人もいます。

以下のような人は、生命保険に加入する必要性はそれほど高くないといえます。

万が一の場合でも家族の生活費や資金を準備する必要がない人

生命保険の大きな目的のひとつは、万が一のことがあった時、のこされた家族の生活を守ることです。扶養する家族がいない場合や、家計を主に支える立場でない場合は、生命保険の必要性はそれほど高くないといえるでしょう。

ただし、現在は独身でも、将来的に結婚を考えている人は、年齢が若く健康リスクが低いうちに、生命保険への加入を検討することをおすすめします。

若く健康なうちであれば、保険料を抑えやすく、希望する保障内容の保険商品を選びやすくなります。

十分な貯蓄があり将来の金銭的な不安がない人

すでに十分な貯蓄があり、万が一の際の費用や老後資金をカバーできる場合は、生命保険に入る必要性は低いと考えられます。

生命保険は死亡、病気やケガ等で発生する金銭的な負担を軽減する目的があるため、金銭的な面で心配がなければ、生命保険に入らなくても問題はないでしょう。

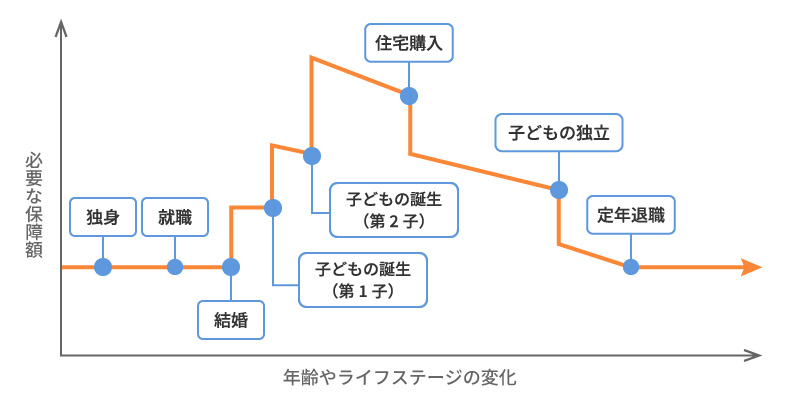

ライフステージの変化と必要な保障の見直し

人生にはさまざまなライフステージの変化があります。特に、就職や結婚、出産、住宅の購入等に伴って家計状況や家族構成が変われば、生命保険で必要となる保障内容も変わります。

■ライフステージの変化と必要な保障額のイメージ

上の図は一般的に想定されるライフステージの変化ですが、その他にも、一人ひとりのライフスタイルの違いによって備えるべき内容は異なるため、状況に応じた見直しが大切です。

ライフステージごとに見直すべき内容について見ていきましょう。

就職した時

就職して、社会人として自立するタイミングは、生命保険への加入を検討する機会となります。将来の病気やケガに備えて、必要な保障を考えましょう。

もし、親が加入してくれていた保険がある場合は、その内容を確認し、見直すことも大切です。

結婚した時

結婚した場合は、夫婦がそれぞれで加入している保険があればその保障内容を共有し、今後のライフプランに合わせた設計が求められます。

また、夫婦のどちらかが病気やケガ、万が一の事態になるリスクも考え、保障を見直す必要があります。

結婚した時の保険の必要性については、以下の記事をご覧ください。

結婚したら保険の見直しは必要?夫婦で備えたい保険を解説

子どもが生まれた時

子どもの誕生によって、将来の教育費や生活費への備えが必要になります。

特に、一家を支える働き手が病気やケガで働けなくなったり、亡くなったりした場合、家族の生活を支える保障が重要になるため、保障を手厚くしておくことが望ましいタイミングです。

子どもが生まれた時の保険の必要性については、以下の記事をご覧ください。

子どもが生まれたら保険は必要?保険の見直しや選び方を解説

住宅を購入した時

住宅ローンを組むと、多くの場合、団体信用生命保険(団信)に加入することになります。

これにより、死亡時のローン残債がカバーされるため、住居費の保障として確保していた既存の死亡保障(家賃相当分)は見直し・減額が可能になります。

また、ローン返済が始まることで、家計全体の支出バランスが変わるため、こうした状況の変化に応じて保障の過不足がないかを確認し、生命保険の見直しを行うことが大切です。

団体信用生命保険(団信)については、以下の記事をご覧ください。

団体信用生命保険(団信)とは?加入条件や保障範囲をわかりやすく解説

子どもの独立時

子どもが就職・結婚等で独立すれば、教育費や生活費の支援が不要となるため、大きな保障を維持する必要性が低くなるケースもあります。

このような時期は、不要な保障を減らしたり、老後に向けた備えを手厚くしたりする等、保障の内容を見直すいいタイミングです。

定年退職時

定年退職を迎えると、収入が途絶えるケースが多い一方で、医療や介護への備えの必要性が高まります。

現役時代と同じ保障内容を継続する必要はない場合もあるため、老後に必要な保障へと見直し、保険料負担とのバランスを再検討することが大切です。

定年を迎える時の保険の必要性については、以下の記事をご覧ください。

60代からの保険は不要?見直しのポイントや保険料について解説

生命保険に加入するメリット

生命保険が必要かどうかは、個人の状況や考え方によっても判断が分かれますが、生命保険に加入すればさまざまなメリットが得られます。

なかでも大きなメリットが、以下の2つです。

リスクに対する保障が受けられる

生命保険のメリットとしてまず挙げられるのが、万が一の場合の備えや、将来に向けた貯蓄ができることです。

病気やケガで入院して高額の医療費がかかったり、働けなくなったりした場合や、一家の大黒柱が亡くなってしまうような事態でも、生命保険に加入していれば経済的な不安が軽減されるでしょう。

貯蓄型の生命保険であれば、万が一に備えつつ、将来必要になる資金を計画的に準備することも可能です。

貯蓄型の生命保険については、以下の記事をご覧ください。

貯蓄型保険とは?掛け捨て型保険との違いとメリット・デメリット

税負担が軽減される

生命保険には、税負担を軽減できるというメリットもあります。

一定の条件を満たす生命保険の保険料は、年末調整や確定申告で「生命保険料控除」の対象です。

払込んだ保険料のうち一定額が所得から差し引かれることで、課税所得が減り、税負担が軽くなります。

また、法定相続人が死亡保険金を受取った場合は「500万円×法定相続人の数」という相続税の非課税枠を利用することができます。

生命保険料控除については、以下の記事をご覧ください。

生命保険料控除とは?計算例や年末調整の手続きをわかりやすく解説

自分のライフステージに合った保険を検討しよう

「生命保険はいらない」といわれることもありますが、一概に不要といえるものではありません。年齢や環境の変化に応じて、備えるべきリスクを考え、自分に必要な保険を検討することが大切です。

自分に合った生命保険を選びたい場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。

生命保険への加入を検討する際には、ぜひ「ほけんの窓口」へご相談ください。

- ※本コラムは、2025年7月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

- ※本コラムは、2025年7月現在の社会保障制度の概要についての説明です。詳細につきましては、所轄の年金事務所等にあわせてご確認ください。

生命保険の必要性についてよくある質問

生命保険の必要性について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 生命保険は加入しなくても大丈夫ですか?

- 生命保険は将来のリスクに備える方法のひとつですが、加入しなければならないわけではありません。

しかし、多くの人にとって価値のある保障をそろえています。特に、家族を支える立場にある人や、貯蓄だけでは将来の医療費や生活費に不安がある人は、生命保険で備えておくことと安心でしょう。

また、ライフステージによって必要な保障は変化するため、見直しが大切です。

- 生命保険の必要性が高いのはどのような人ですか?

- 主に家計を支えている人や、扶養する家族がいる人、または貯蓄が少なく将来の医療費や老後資金に不安がある人は、生命保険の必要性が高いといえます。

自営業やフリーランスの人のように公的な保障が少ない場合も、民間の保険で備える必要性が高くなります。

- 生命保険の必要性が低いのはどのような人ですか?

- 扶養する家族がいない人や、十分な貯蓄があって万が一のリスクにも自力で備えられる人は、生命保険の必要性が低い場合があります。

ただし、将来の結婚や出産等を考えている場合には、若くて健康リスクが低いうちに、早めの加入を検討しておくことも大切です。

- 生命保険に加入するメリットは何ですか?

- 万が一のリスクに備えられることが、生命保険に加入する最大のメリットです。病気やケガ、死亡等によって家計に影響が出た場合でも、経済的な負担を軽減できます。

また、生命保険料控除や相続税の非課税枠等、税制上の優遇措置があることもメリットです。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。